こんにちは、ゆずです。

この夏、私にとって少し特別な経験をしました。

それは「初めて国債を購入したこと」です。

これまでは、S&P500などの株式投資信託を中心に運用してきました。

アラカンという年代からすると、少しずつリスクを抑えていく必要があるなと感じています。

ただ、預金の金利はほとんど増えず、かといって株だけに頼るのも少し不安。

そんな思いから、「安心を軸にした資産」を一つ増やそうと考えました。

今回購入した国債

- 第185回 個人向け利付国債(変動10年)……100万円

- 第173回 個人向け利付国債(固定5年)……50万円

合計150万円分です。

どちらもSBI証券で購入しました。ネットで完結するので、思っていたよりずっと簡単でした。

なぜ国債を選んだのか

私が国債を選んだ理由は、次の4つです。

- 銀行預金より、もう少し利息がほしい

- 株式の値動きに一喜一憂したくない

- 元本が保証される安心感がある

- 1年経てば中途換金(売却)も可能(※手数料が必要)

特に3つ目の「安心感」は大きかったです。

国債は日本政府が発行する債券なので、満期まで保有すれば元本が戻ってきます。

株のように価格が下がる心配がないというのは、精神的にも落ち着きます。

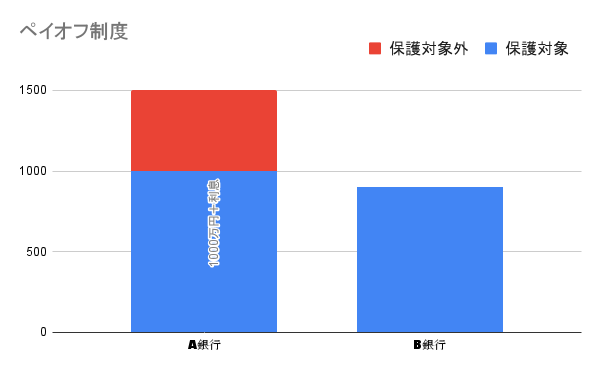

銀行預金だけに頼らない理由 ― ペイオフ制度とは

銀行預金は「安全」と思われがちですが、実は元本1,000万円とその利息までしか保護されないというルールがあります。

これを「ペイオフ(預金保険制度)」といいます。

たとえば、1つの銀行に1,500万円を預けている場合、保護されるのは1,000万円とその利息だけ。

残りの500万円は万一のときに戻らない可能性があるのです。

私はこの仕組みを知ってから、「預金だけでなく国債にも分散するのはいいかもしれない」と思うようになりました。

変動10年を中心にした理由

変動10年の国債は、半年ごとに金利が見直されるタイプです。

将来、金利が上がれば利息も増える仕組み。

しかも、最低金利(年0.05%)が保証されているので、ある程度の利息を得ることは確保されています。

一方、固定5年は購入時の金利がずっと続きます。

どちらにも特徴がありますが、私は「長期で見て変動10年の方がメリットがありそう」と感じ、こちらをメインにしました。

シミュレーションをしてみた

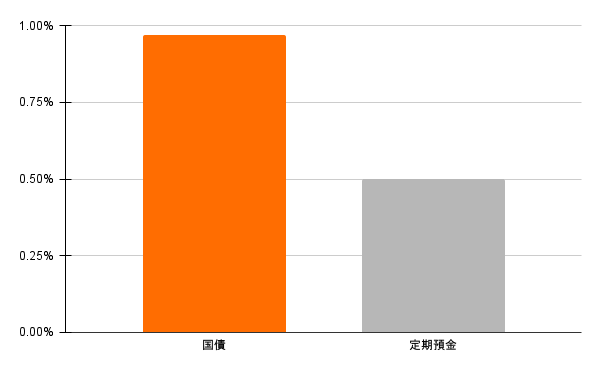

実際に購入する前に、財務省の個人向け国債サイトでシミュレーションをしてみました。

変動10年・100万円を例に試すと、金利が変わらない想定で、10年後の累計利子はおよそ税引き後7.7万円前後。

| 項目 | 国債 | 定期預金 |

|---|---|---|

| 年利 | 0.97% | 0.50% |

| 税引前利息計 | ¥97,053 | ¥51,140 |

| 税引後利息 | ¥77,337 | ¥40,757 |

定期預金との比較

参考までに、楽天銀行(ダイヤモンド会員)の定期預金金利(2025年9月時点・税引前)は以下の通りです。

- 10年もの:0.50%

- 5年もの:0.40%

- 3年もの:0.35%

同時期の個人向け国債(変動・固定)はおよそ1%前後。

定期預金より利息が高く、元本も保証される点で、バランスのとれた選択肢だと感じました。

実際に購入して感じたこと

ネットで手続きが完結し、思ったよりもスムーズ。

購入後は、「守りの資産」をひとつ持てた安心感がありました。

株式のように上げ下げに一喜一憂することがなく、安全資産としての安心感があります。

ただ、物価上昇率より利率が高いわけではありませんので、バランスは大切だと思います。

まとめ

今回、初めて国債を購入してみて、改めて「安心できる資産を持つことの大切さ」を感じました。

増やすだけでなく、守る力も大切。

特にアラカン世代には、こうした「リスクを抑えた投資」が心強い味方になると思います。

注意事項(免責)

本記事は筆者個人の体験をもとに記載したものであり、投資の勧誘を目的とするものではありません。

投資に関する最終判断はご自身の責任でお願いいたします。