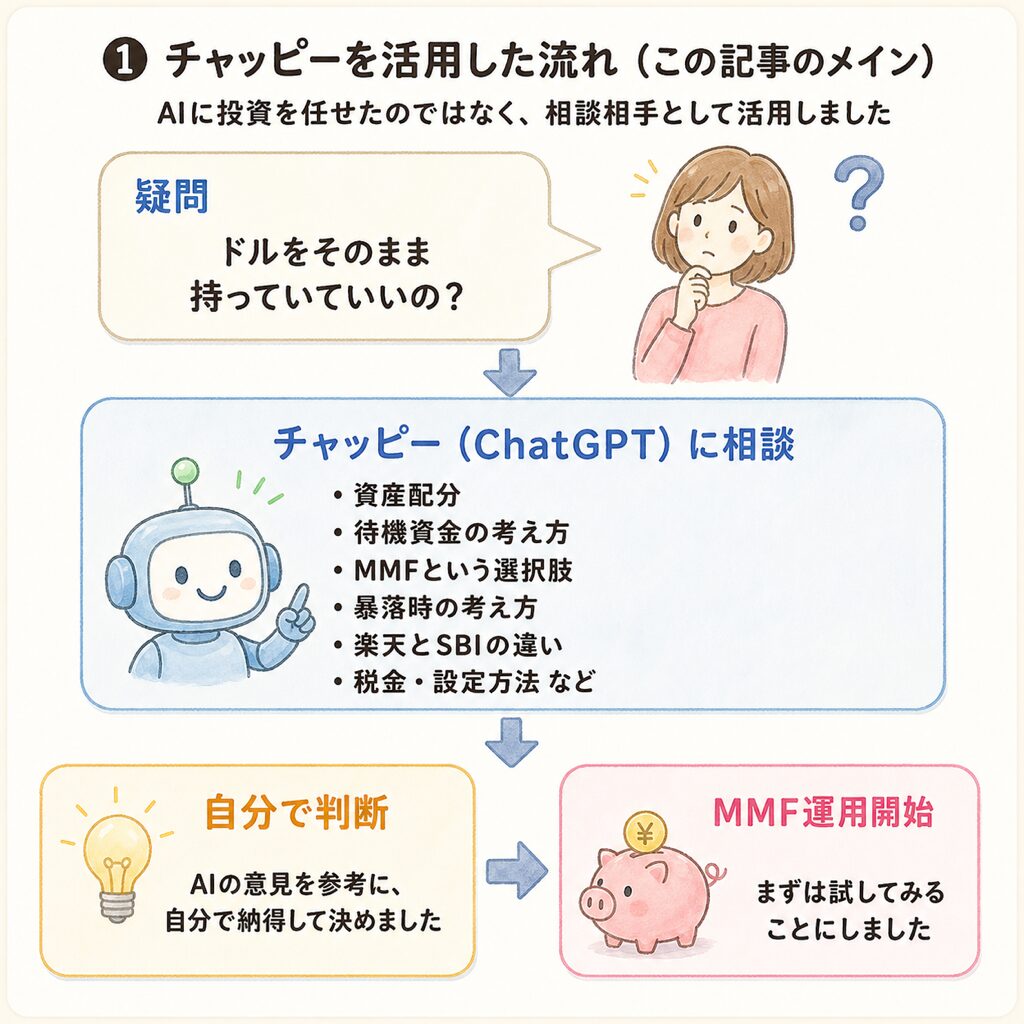

米国株の売却代金や配当金で、証券口座にドルが少しずつ貯まっていました。次の買い場を待つ「待機資金」なのですが、置いておくだけでは利息もつきません。

「このドル、遊ばせておくのはもったいない。MMFに回そう」

こんにちは、ゆずです。外貨建てMMF(マネー・マーケット・ファンド)は、ドルの待機資金を置いておくと分配金がつく投資信託。以前から知ってはいたものの、実際に買うのは初めてでした。

今回は、楽天証券とSBI証券の両方で、実際に約2ヶ月半運用して分かったことをまとめました。段取りの確認と裏取りは相棒のチャッピー(ChatGPT)に手伝ってもらい、判断は自分で。おすすめではなく、「試してみたらこうだった」という体験記です。

※文中の会話は、実際のやりとりを要約・再構成したものです。

まず、証券会社ごとの違いを整理してから動く【段取り】

やみくもに買う前に、楽天証券とSBI証券でMMFの扱いがどう違うかを、先に押さえておきたい。ここでチャッピーの出番です。

私「ドルの待機資金をMMFに回したい。楽天とSBIで、売却代金や配当金の受け取り・買付の扱いってどう違う?表で整理して」

チャッピー「楽天証券は、売却代金や配当金が自動でMMFに入り、株を買うときにも自動で使われます。SBI証券はドルのまま受け取るので、MMFに入れるのも、使うときに戻すのも自分で操作します」

自分でも仕組みは分かっていましたが、抜け漏れなく整理して、思い違いがないか裏取りする——この確認作業がAIだと一気に速い。

もうひとつ、押さえておいたのがリスクです。MMFは元本保証がなく、為替リスクもあります。だから、いきなり大きく動かさず、少しずつ運用を始めることにしました。

こんな人に向いている:自分で調べる力はあるが、確認や裏取りの時間を短縮したい方

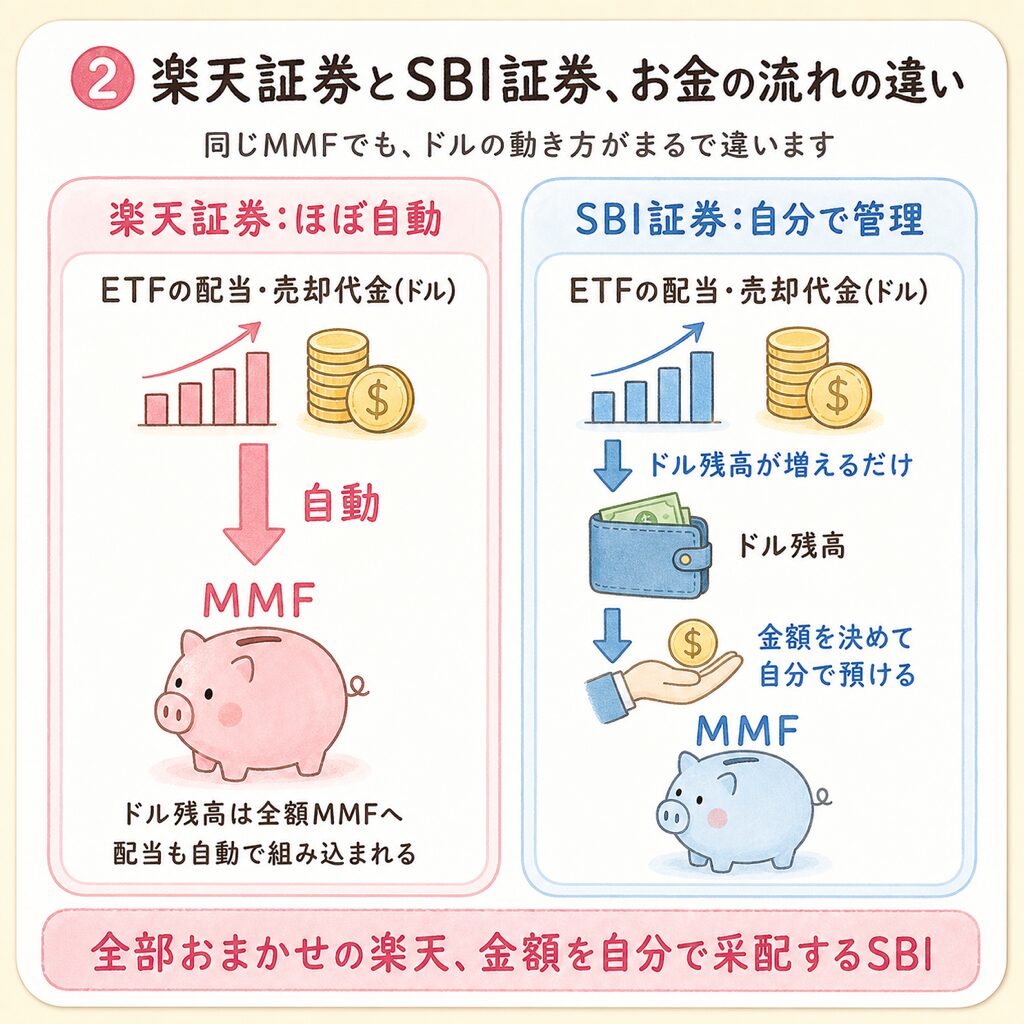

楽天とSBI、両方で運用してみた【比較】

違いが分かったので、両方の口座で実際に運用してみました。

| 楽天証券 | SBI証券 | |

|---|---|---|

| 運用スタイル | ほぼ自動 | 自分で管理 |

| 売却代金・配当金 | 自動でMMFへ | ドルで受け取り、自分でMMFへ |

| 米国株を買うとき | MMFのドルを自動で使える | MMFからドルに戻してから(手動) |

| 位置づけ | 手をかけずに回す口座 | ルールを決めて采配する口座 |

楽天証券は「ほぼ自動」。 一度設定すれば、株から出たドルは何もしなくてもMMFに変わります。実際に私の口座で、自動で買付された例がこちら。

- 米国株を売った代金 1,104ドル → そのままMMFへ

- 配当金 3.29ドル、12ドル → 小さな金額でも自動でMMFへ

数ドルの配当まで漏れなく拾ってくれました。

SBI証券は「自分で管理」。 配当金などは自動でMMFにならず、ドル残高が増えるだけ。その残高の中からいくら移すかを自分で決めて、自分のタイミングでMMFに預けます。

同じMMFでも、口座の性格がまるで違います。正直、楽天証券のように自動で出し入れしてくれるほうが楽で良いのですが、SBI証券は手動なぶん、自分でルールを決めて運用することにしました。

こんな人に向いている:楽天証券=手をかけず回したい方/SBI証券=残高を自分で采配したい方

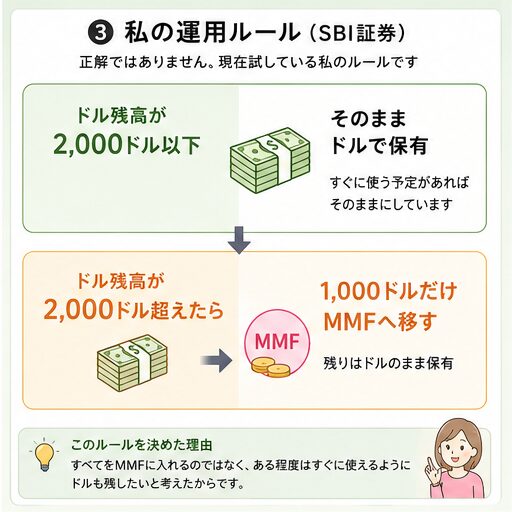

SBIは自分ルールで運用【2,000ドル超えたら1,000ドルだけ】

自分で管理するSBI証券は、運用ルールを決めました。

ドル残高が2,000ドルを超えたら、1,000ドルだけMMFへ移す。残りはドルのまま置いておく。

すぐ使う予定の分まで、MMFに入れる必要はないという考え方です。移す金額を1,000ドルにしたのは、初めてなので、まずは少額から試したかったから。正解のルールではなく「今試している私のルール」。回しながら調整していきます。

MMFの位置づけは「待機資金」とはっきり決めておく【役割分担】

道具を使う前に、役割を決めておくと迷いません。私の中での整理はこうです。

| 役割 | 置き場所 |

|---|---|

| 資産を増やす | 長期投資(投資信託・高配当株など) |

| ドルを遊ばせない | MMF(待機資金) |

| チャンスを待つ | MMFから次の買い場・暴落時の買付へ |

MMFは「増やす」ためではなく、「動ける状態を保つ」ため。ここを最初に決めておいたので、日々の値動きに一喜一憂せずに済みました。

そもそも、外貨建てMMFはどんな運用?【価格が動かない商品】

道具の性質を押さえておくと、成績の見方が変わります。外貨建てMMFは、価格が動かない商品です。取引履歴を見ても、約定単価はずっと1口0.01ドルのまま。株のように値上がりで増えるのではなく、毎月の分配金がコツコツ積み上がっていく仕組みです。

- 価格は動かない(1口ずっと0.01ドル)

- 増える源は「分配金」(毎月受け取って再投資される)

- だから、値上がり益を狙う商品ではない

こんな人に向いている:ドルの待機資金を、値動きを気にせず置いておきたい方

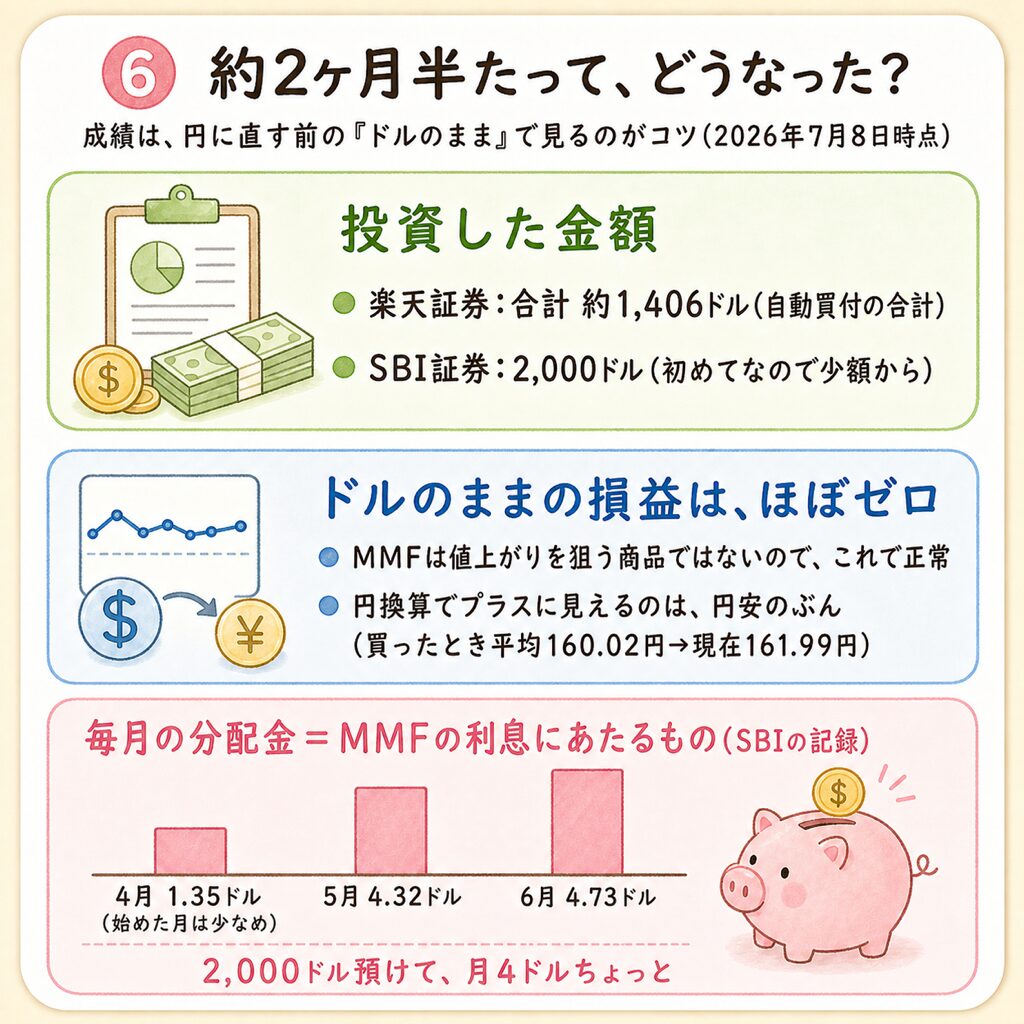

約2ヶ月半たって、どうなった?【運用の記録】

約2ヶ月半使ってみて感じたのは、想像していたより値動きはなく、毎月少しずつ分配金が積み上がる商品だった、ということです。数字で見てみましょう。

初めて買ったのは2026年4月。約2ヶ月半後(7月8日時点)の記録です。

| 証券会社 | 投資した金額 | ドル建て評価額 | ドル建て評価損益 | 円換算(参考) |

|---|---|---|---|---|

| 楽天証券 | 約1,406ドル(自動買付の累計) | 1,412.85ドル | ほぼ横ばい | 約229,000円 |

| SBI証券 | 2,000ドル+分配金再投資 | 2,010.40ドル | ほぼ横ばい | 325,664円 |

※MMFは価格が安定する商品のため、ドル建ての評価損益はほぼ動きません。

ドルのままで見ると——

- MMFそのものの損益は、ほぼゼロ。MMFは値上がりを狙う商品ではないので、これで正常です

- それでも円換算ではプラスに見えます。理由は円安(私が買ったときの平均レート160.02円 → 現在161.99円)

- 為替が逆に動けば、円換算のプラスは消えます

じゃあMMFの「利息」にあたるものは何かというと、毎月もらえる分配金です。SBI証券の記録がこちら。

| 月 | 分配金(再投資) |

|---|---|

| 4月 | 1.35ドル(月の途中から始めたので少なめ) |

| 5月 | 4.32ドル |

| 6月 | 4.73ドル |

2,000ドル預けて、月4ドルちょっと。大きな金額ではありませんが、ドルを置いておくだけでは付かない利息です。「待機資金がちゃんと働いている」——それが確認できただけで、今回は十分でした。

AIは「判断を任せる相手」ではなく「段取りの相棒」

今回いちばん実感したのは、AIの使いどころです。

- 論点を抜け漏れなく整理する

- 自分の理解に思い違いがないか裏取りする

- 税金や設定手順など、実務の確認を一気に片づける

チャッピーに投資を決めてもらったわけではありません。調べ・比較・裏取りをAIで高速化し、判断は自分でする。 この段取りのおかげで、初めての商品でも迷わず、スムーズに始められました。

今回分かったのは、MMFは資産を大きく増やす商品ではなく、「ドルの待機資金をどう活用するか」という選択肢の一つだ、ということでした。

これからも実際に運用しながら、良かったことも、気付いたことも、正直に発信していきたいと思います。

「ドルを遊ばせているな」と感じている方の参考になればうれしいです。投資はあくまで自己判断で、ご自身のペースでどうぞ😊